Для ребят школьного оздоровительного лагеря "Светофорчик" специалисты Главного управления Национального банка по Брестской области провели увлекательное образовательное мероприятие на тему "Денежные знаки Республики Беларусь образца 2009 года".

Воспитательно-оздоровитенльное учреждение образования "Светофорчик" в июне 2017 года открыло свои двери для учащихся средней школа № 19 г. Бреста. Этим летом в школьном лагере отдыхают, оздоравливаются и участвуют в интересных мероприятиях 77 школьников в возрасте от 6 до 13 лет, в лагере работают 4 отряда. Для ребят отряда "Перекресток" в возрасте 9-10 лет специалистом Главного управления Национального банка РБ по Брестской области организовано увлекательное образовательное мероприятие на тему "Денежные знаки Республики Беларусь образца 2009 года".

Ребята и педагоги школьного лагеря "Светофорчик" с радостью встретили сотрудника Национального банка, который приехал не только поделиться финансовыми знаниями, но и преложил ребятам попробовать себя в роли эксперта-кассира в изучении признаков платежности новых купюр образца 2009 года!

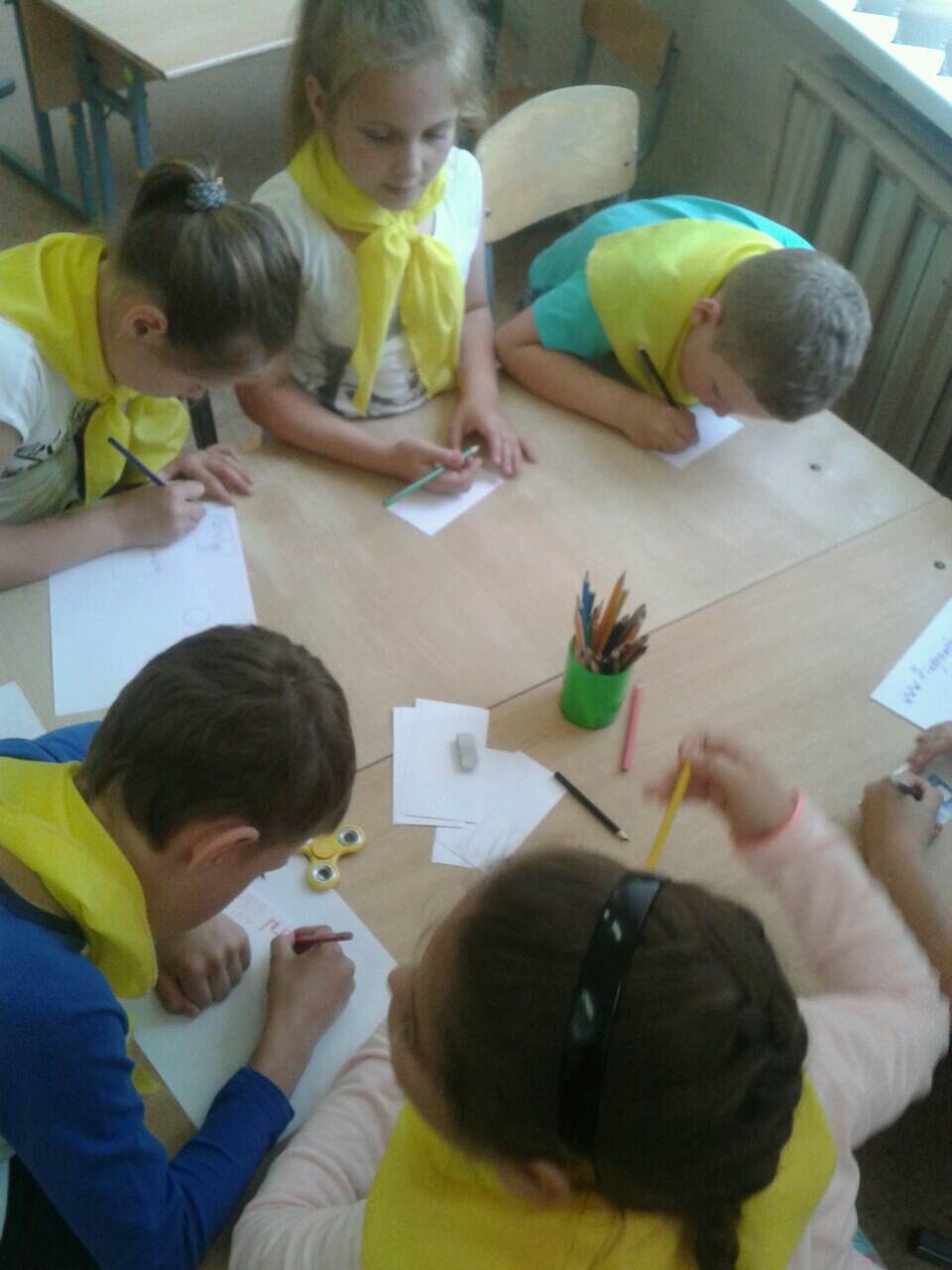

Подготовленная презентация рассказала ребятам о том, что такое деньги, чем отличаются наличные и безналичные деньги, кто в Республике Беларусь обладает исключительным правом выпуска денег в обращение, о проведенной в нашей стране деноминации белорусского рубля, кем изготовлены новые деньги и какова концепция их дизайна. Особый интерес у ребят вызвала тема обсуждения признаков платежности банкнот и монет, а также возможность с помощью лупы детально рассмотреть скрытый от обычного глаза микротекст на купюрах. В завершение увлекательного путешествия в мир денег ребятам было предложено в течение 15 минут нарисовать банкноту, монету или банковскую платежную карту со своим собственным дизайном.

Фантазия ребят удивила не только представителя Главного управления Национального банка, но и педагогов! Кто-то изобразил банкноту с любимым животным, кто-то предложил купюру с любимыми сладостями, был и любитель театра, изобразивший сцену и занавес на своей банкноте, многие ребята изображали себя и своих родных на придуманных банкнотах. Предложенные платежные карты были еще разнообразнее: это и будущий большой дом для своей семьи, любимые увлечения: ролики, герои мультфильмов, книги, дети рисовали наш растительный и животный мир, были и карты банка-будущего, карты для путешествий и освоения космоса. Безусловно, ребята очень старались, и выбрать победителя было очень непросто!

После голосования самих ребят большинством голосов были названы победители: в номинации "Банкнота собственного дизайна" победителем стала ученица 5 класса Веремко Дарья, в номинации "Платежная карта собственного дизайна" – ученик 4 класса Чивилёв Никита. Даша на лицевой стороне своей купюры номиналом 20 рублей изобразила большой сказочный замок, где хотела бы жить своей семьей, а на оборотной стороне нарисовала букет цветов и белку, как подтверждение своей любви к природе и животным Беларуси. Никита предложил дизайн благотворительной платежной карты ОАО "Беларусбанк", с помощью которой люди смогут помогать тем, у кого сложная финансовая ситуация. Очень порадовал вдумчивый подход детей к полученному заданию!

Победителям конкурса рисунка были вручены памятные призы, а самым активным участникам подарены книги и сувениры от Национального банка Республики Беларусь.

Такие встречи с молодым поколением оставляют позитивные эмоции и подтверждают важность и нужность финансового образования подрастающего поколения!

Инесса Ляликова

Главное управление Национального банка по Брестской области

Ребята изучают банкноты

Ребята смотрят на просвет защитную нить

Конкурс рисунка

Ребята рисуют банкноты

Завершение мероприятия

Даша - победитель в номинации "Банкнота собственного дизайна"

Никита - победитель в номинации "Платежная карта собственного дизайна"

Детские рисунки купюр

Детские рисунки платежных карт